Vị trí

Vị trí (+84) 948 859 999

(+84) 948 859 999 info@saigonvrg.com.vn

info@saigonvrg.com.vn

ƯU ĐÃI ĐẦU TƯ

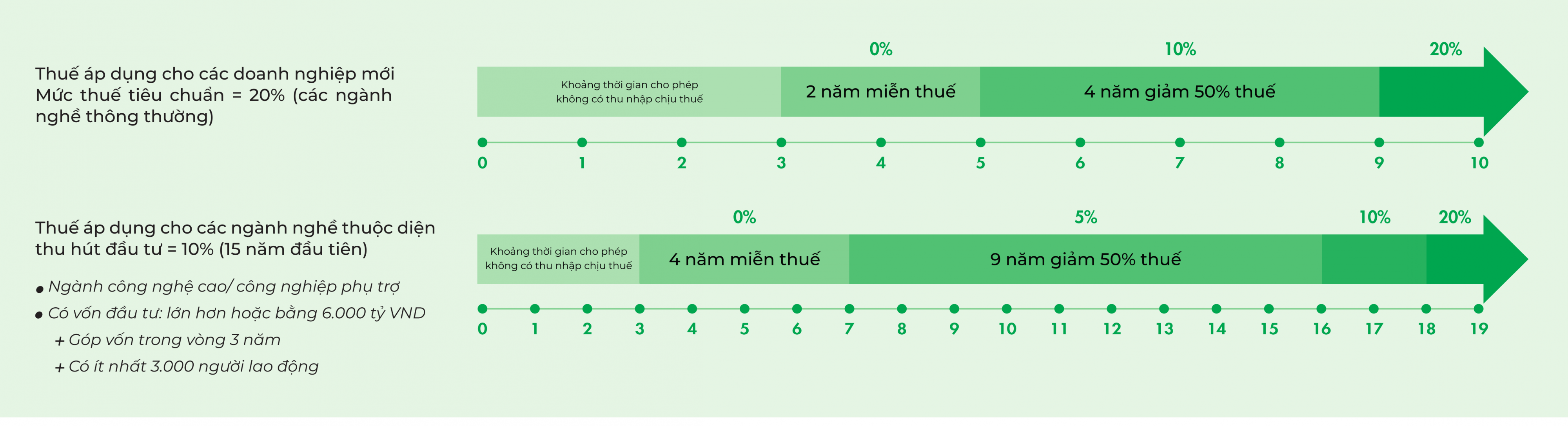

Mức thuế Thu nhập doanh nghiệp (TNDN) áp dụng tại KCN Đông Nam (TP. HCM), KCN Lê Minh Xuân 3 (TP. HCM) và KCN Lộc An - Bình Sơn (Đồng Nai):

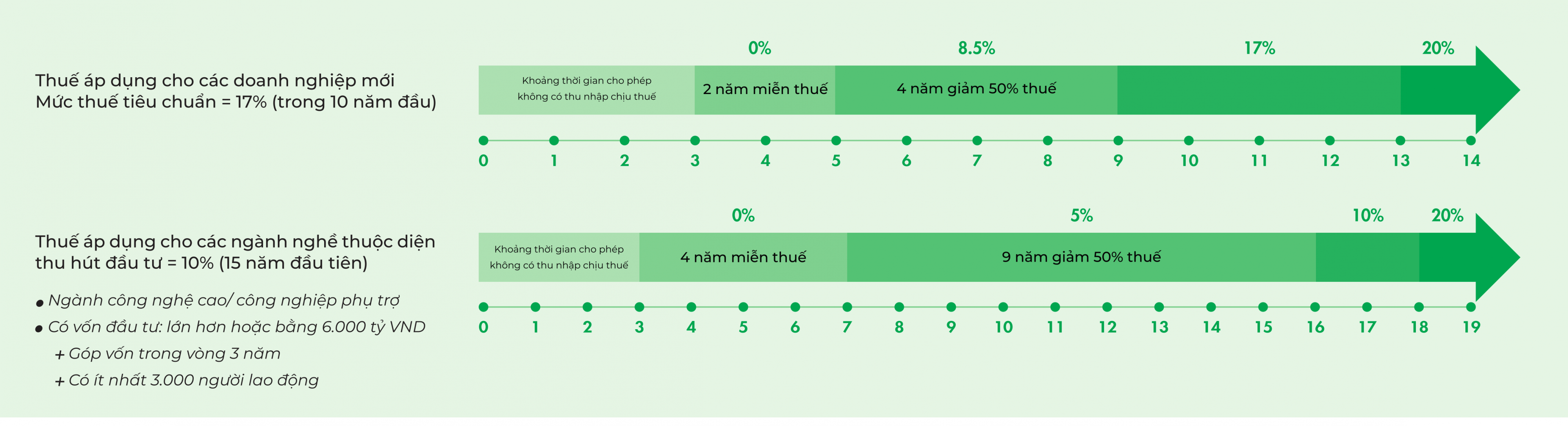

Mức thuế Thu nhập doanh nghiệp (TNDN) áp dụng tại KCN Phước Đông (Tây Ninh):

Tham khảo thêm các bài viết về ưu đãi đầu tư:

Tham khảo thêm các bài viết về ưu đãi đầu tư:

>> Chính sách ưu đãi đầu tư và mức thuế suất ưu đãi dự án đầu tư